courtesy of takeda@schrodingers.jp / photograph

The impact of the GX-ETS price cap of 4,300 yen on forestry-related J-Credits (Part 1)

Updated by Takanobu Aikawa on February 03, 2026, 6:35 PM JST

Takanobu AIKAWA

PwC Consulting Godo Kaisha

Senior Manager, PwC Intelligence, PwC Consulting LLC / With a background in forest ecology and policy studies, he has been extensively engaged in research and consulting for the forestry and forestry sectors for the Forestry Agency and local governments. In particular, he contributed to the establishment of human resource development programs and qualification systems in the forestry sector in Japan, based on comparisons with developed countries in Europe and the United States. In the wake of the Great East Japan Earthquake, engaged in surveys and research for the introduction of renewable energy, particularly biomass energy; participated in the formulation of sustainability standards for biomass fuels under the FIT system; since July 2024, in his current position, leads overall sustainability activities with a focus on climate change. He holds a master's degree in forest ecology from the Graduate School of Agriculture, Kyoto University, and a doctorate in forest policy from the Graduate School of Agricultural Science, Hokkaido University.

In April 2026, the GX-ETS, a national emissions trading scheme, will begin in earnest in Japan. The first phase, in which participation was voluntary, will end, and from the second phase, participation will be mandatory for companies with direct emissions of 100,000 t-CO2/year or more. Companies are required to reduce their emissions or purchase allowances from external sources in order to stay within the CO2 emission quotas allocated based on industry benchmarks.

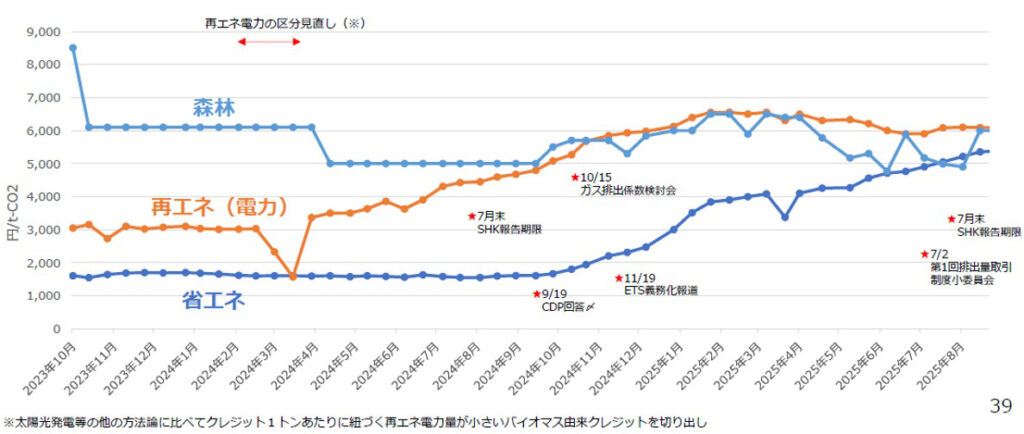

It is important for forest and forestry stakeholders to note that in December 2025, the upper and lower limits of the emission allowance price for businesses to buy and sell through the market were announced to be 4,300 yen/t-CO2 and 1,700 yen/t-CO2, respectively. under the GX-ETS, up to 101 TP3T of direct emissions, carbon credit purchases are allowed to be deducted from emissions. As shown in the figure, the average price of forest-based J-credits has been around 5,000-6,000 yen/t-CO2, so the new ceiling price of 4,300 yen/t-CO2 will significantly reduce the incentive to purchase forest-based credits. emission reductions, the company is allowed to pay 110% of the ceiling price. Under these circumstances, the future of the forest credit market is becoming increasingly uncertain, and those involved in the forest and forestry industry are being urged to have a precise understanding of the situation.

This paper therefore summarizes the general framework of forest sink measures and forest-based carbon credits, and then discusses the outline of the GX-ETS system, the background to the establishment of the upper and lower price limits, and the expected impact in the future. Finally, the author would like to offer his personal opinion on how forest and forestry related parties should deal with forest-based carbon credit schemes such as the J-Credit Scheme.

Before considering the use of carbon credits, it is important to keep in mind that the first priority in combating climate change is to reduce CO2 emissions from fossil fuel use. This is also the stance of international initiatives, such as SBTi, that recognize the net-zero transition of companies.

On the other hand, some measures to reduce these emissions involve economic rationality, such as energy efficiency (energy conservation) and the use of renewable energy, but some of them are technically expensive and difficult to reduce. Therefore, instead of implementing measures with high reduction costs, it is possible to purchase certificates or credits for CO2 emissions reduced or absorbed by other means, thereby enabling reductions to proceed from measures that require low costs.

The Emissions Trading Scheme (ETS) is a cost-effective way for society as a whole to reduce emissions through an economic mechanism, and has been adopted not only in the EU but also in California, China, Korea, and other countries. In Japan, there is a regional version of the scheme led by the Tokyo Metropolitan Government. These schemes are sometimes referred to as cap-and-trade schemes because they set a mandatory cap on emissions.

Note that in many cases, when credits are used as a means of achieving reductions in mandatory markets that require private companies to reduce their emissions, there are restrictions on the amount and scope of the credits: the EU-ETS does not currently allow their use, but California (41 TP3T), China (5%), Korea (5%), etc. The following are some of the examples.

Even in countries and regions without such mandatory schemes, companies may voluntarily buy and sell carbon credits to achieve their own reductions, which is called a voluntary carbon market.

In both cases, forest-related methodologies are often allowed. There are two main types: those that generate credits by reversing the scenario of increased logging (e.g., REDD+), and those that increase forest sinks through new plantations, reforestation, and improved management practices.

The carbon credit market in Japan was established as a voluntary program before the start of emissions trading, with the Ministry of the Environment's Japan Verified Emission Reduction (J-VER) program and the Ministry of Economy, Trade and Industry's domestic credit program both starting in fiscal 2008. The J-VER program includes measures such as thinning of planted forests, and many transactions are for local contribution, and the credit price is relatively high. On the other hand, the domestic credit system was designed as a means for large companies participating in the "Keidanren Voluntary Action Plan" to reduce their emissions, while small and medium-sized enterprises (SMEs) not participating in the same plan could credit their energy-saving efforts and other measures for use by large companies. Since the two systems are very similar, they were merged to form the "J-Credit System" in FY2013, but the history of forest and energy-saving credits has been different, and they have coexisted with different purposes and price ranges for their use.

Since the time of its predecessor, the J-credit system has been designed to give priority to Japanese circumstances, as long as the resulting reductions (or securing of sinks) are promoted throughout Japan through "voluntary" efforts. As a result, Japan's J-credit system may not conform to international standards. For example, the international aviation industry is obligated under CORSIA, which is still not allowed to use the system.= Continued in Part 2(Takanobu Aikawa, Senior Manager, PwC Intelligence, PwC Consulting, LLC)

*References

Hirose, Akiko and Teruyuki Ohno (2025).What is the role of credits in an emissions trading scheme?Column Series "Making GX-ETS a Functional Carbon Pricing," No. 2

Takebayashi, Mikito et al. (2025) "Analysis of J-Credit Price Trends in the Carbon Credit MarketDiscussion Paper: SERC25003, Institute of Social and Economic Research, Central Research Institute of Electric Power Industry

Ecosystem Marketplace (2025).“State of the Voluntary Carbon Market 2025”