The impact of the GX-ETS price cap of 4,300 yen on forestry-related J-Credits (Part 2)

Updated by Takanobu Aikawa on February 06, 2026, 8:51 PM JST

Takanobu AIKAWA

PwC Consulting Godo Kaisha

Senior Manager, PwC Intelligence, PwC Consulting LLC / With a background in forest ecology and policy studies, he has been extensively engaged in research and consulting for the forestry and forestry sectors for the Forestry Agency and local governments. In particular, he contributed to the establishment of human resource development programs and qualification systems in the forestry sector in Japan, based on comparisons with developed countries in Europe and the United States. In the wake of the Great East Japan Earthquake, engaged in surveys and research for the introduction of renewable energy, particularly biomass energy; participated in the formulation of sustainability standards for biomass fuels under the FIT system; since July 2024, in his current position, leads overall sustainability activities with a focus on climate change. He holds a master's degree in forest ecology from the Graduate School of Agriculture, Kyoto University, and a doctorate in forest policy from the Graduate School of Agricultural Science, Hokkaido University.

*Previous column is here.

Impact of the GX-ETS ceiling price of 4,300 yen on forest-related J-credits (Part 1) Read about changes in system design and market environment

In the second phase of the GX-ETS, which will begin in 2026, two types of eligible credits have been decided: J-credits and JCMs (bilateral credits). emissions reduction/sequestration in cooperation with developing countries, the contribution is shared by both countries as "credits.

The emissions of the target companies are estimated to cover 60% of Japan's domestic emissions, and a simple calculation of 10% of that amount would amount to about 60 million t-CO2/year. Of course, not all of these emissions will be offset by credits, but the amount of JCM generated is about 400,000 t-CO2/year, and a large shortage of J-credits was predicted.

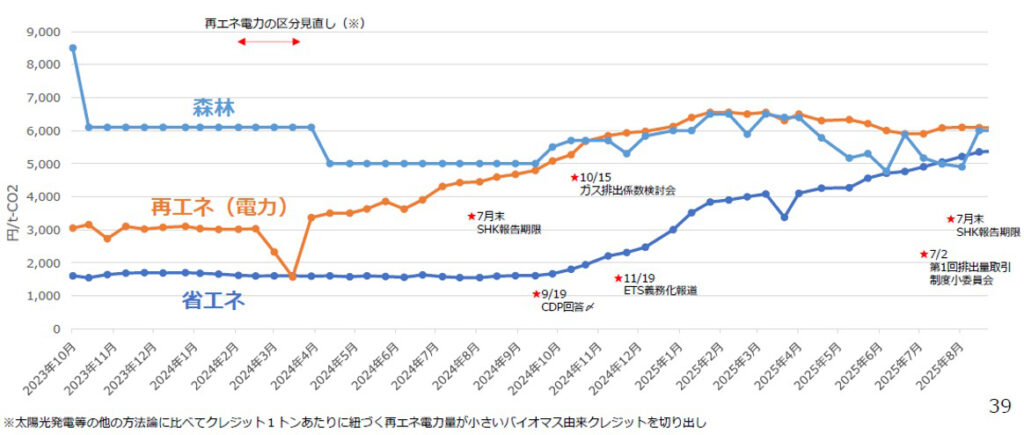

In FY2024, the amount of J-credits generated reached a record high of 1.6 million t-CO2/year, and prices were also on the rise, mainly for energy-saving and renewable energy sources. On the other hand, the amount of invalidated and retired J-credits remained at a low level of 440,000 t-CO2 in that year, which is thought to have been "hoarded inventory" by providers, trading companies, and high-emitting companies in anticipation of the start of the GX-ETS. Empirical studies suggest that this "hoarding" was behind the price trend of credits traded on the market, which showed an increasing trend in 2024, and will be taken into account when setting the ceiling price.

The ceiling price in the GX-ETS was originally introduced to prevent so-called carbon leakage, in which companies are forced to relocate their production bases overseas because the price of emission allowances soars, increasing the burden on companies. Although higher prices will promote CO2 reduction, it is also necessary to consider the balance with the corporate burden.

Therefore, the ceiling price of 4,300 yen corresponds to the additional cost of converting from coal to natural gas, and can be interpreted as assuming reduction measures that companies can implement without technical and economic difficulty.

However, even if this price setting results in a reduction of CO2 emissions compared to coal use, natural gas is also a fossil fuel and will still continue to emit once the facilities are in operation for 10 to 20 years. Therefore, the price of 4,300 yen is not sufficient for the time being to achieve net zero emissions by 2050, even if the price is expected to rise by about 5% annually, including price increases. At the very least, the price level should have been discussed in light of other decarbonization options, such as switching from coal to biomass.

Currently, forest-based J-credits are priced at 5,000-6,000 yen/t-CO2, so they are no longer economically rational as a GX-ETS measure. In other words, there is now a possibility that the "hoarded" forest credit inventory will not be amortized at the scheduled price. How should the forest and forestry industry take this situation?

First, forest credits should be separated as additional income only. The IEA estimates that a price of about US$200/t-CO2 is needed to achieve net-zero emissions by 2050, but Japan's GX-ETS is not linked to the achievement of national emission reduction targets (NDC), and the current design of the system is not expected to raise the price to that level. However, Japan's GX-ETS is not linked to the achievement of national reduction targets (NDC), and under the current system design, the price is not expected to rise to that level.

Second, it is important to note that it is still possible to sell outside the GX-ETS rules. Since the J-VER era, there have been many cases where J-credits have been sold at higher prices than the market price in order to build good relationships with companies and to contribute to solving regional issues. There have been many cases where credits have been sold at higher prices than the market price. In addition, some regions and forestry entities have successfully branded their forests by promoting the conservation benefits of other environmental values, such as biodiversity and water source recharge, by acquiring forest certification. Internationally, projects with social benefits such as local communities in addition to carbon sequestration and fixation values are also preferred. In light of these factors, a possible direction, depending on the ingenuity of sellers, is to aim for the formation of a price range different from that utilized in the GX-ETS. (Takanobu Aikawa, Senior Manager, PwC Intelligence, PwC Consulting LLC)

*References

Hirose, Akiko and Teruyuki Ohno (2025).What is the role of credits in an emissions trading scheme?Column Series "Making GX-ETS a Functional Carbon Pricing," No. 2

Takebayashi, Mikito et al. (2025) "Analysis of J-Credit Price Trends in the Carbon Credit MarketDiscussion Paper: SERC25003, Institute of Social and Economic Research, Central Research Institute of Electric Power Industry

Ecosystem Marketplace (2025).“State of the Voluntary Carbon Market 2025”