courtesy of takeda@schrodingers.jp / photograph

Opportunities and risks of the new GHG Protocol land sector standard, "Biomass is not unconditionally recognized as carbon neutral," on the forest circular economy.

Updated by Takanobu Aikawa on June 03, 2026, 8:42 PM JST

Takanobu AIKAWA

PwC Consulting Godo Kaisha

Senior Manager, PwC Intelligence, PwC Consulting LLC / With a background in forest ecology and policy studies, he has been extensively engaged in research and consulting for the forestry and forestry sectors for the Forestry Agency and local governments. In particular, he contributed to the establishment of human resource development programs and qualification systems in the forestry sector in Japan, based on comparisons with developed countries in Europe and the United States. In the wake of the Great East Japan Earthquake, engaged in surveys and research for the introduction of renewable energy, particularly biomass energy; participated in the formulation of sustainability standards for biomass fuels under the FIT system; since July 2024, in his current position, leads overall sustainability activities with a focus on climate change. He holds a master's degree in forest ecology from the Graduate School of Agriculture, Kyoto University, and a doctorate in forest policy from the Graduate School of Agricultural Science, Hokkaido University.

In January 2026, the Land Sector and Removal Criteria for the GHG Protocol was released. The development process began in 2020, so the release of the standard was actually over six years in the making. Many related companies classified in the land sector, such as agriculture, will account and report their greenhouse gas (GHG) emissions and removals according to this standard.

However, the standard clearly states that "Biogenic products cannot be assumed to be carbon neutral," so how should this be interpreted in a "circular forest economy" that aims to expand the use of biomass? How should this be interpreted in the context of the "circular forest economy" that aims to expand the use of biomass?

This time, the so-called agricultural sector is the main focus of the criteria, and the forest sector is excluded. However, it is highly likely that the same arrangement will apply to the forest sector criteria that will be released in the future, and it will be important to have an accurate understanding of the criteria now and to participate in the rulemaking process as necessary.

First of all, let us briefly summarize the GHG protocol.

The GHG Protocol is a comprehensive framework for calculating corporate GHG emissions. It is a private voluntary scheme developed by the World Resources Institute (WRI) and the World Business Council for Sustainable Development (WBCSD) in the United States in 1998. The Corporate Standard (1st edition) was published in 2001, and has since evolved through the publication and revision of related standards. It is also referenced by many national schemes and has become a de facto global standard.

For the land sector, development began in 2020, with the long-awaited first edition issued in January 2026, after a pilot test of the draft version published in 2022. The target enterprises that will use it are the agricultural and other land use sectors. In addition to companies that own their own farmland and engage in agricultural production, the scope is quite broad, as it includes companies that purchase, consume, process, and sell food, feed, biomass fuels, and other agricultural products. It also covers companies that store carbon dioxide (CO2) in plant matter, soil, and geological formations, so-called carbon removal.

Perhaps the most important point of the issuance of the Land Sector Standard is that biomass products are no longer considered unconditionally carbon neutral. However, this does not preclude the claim that biomass is carbon neutral, assuming the sustainability of biomass production.

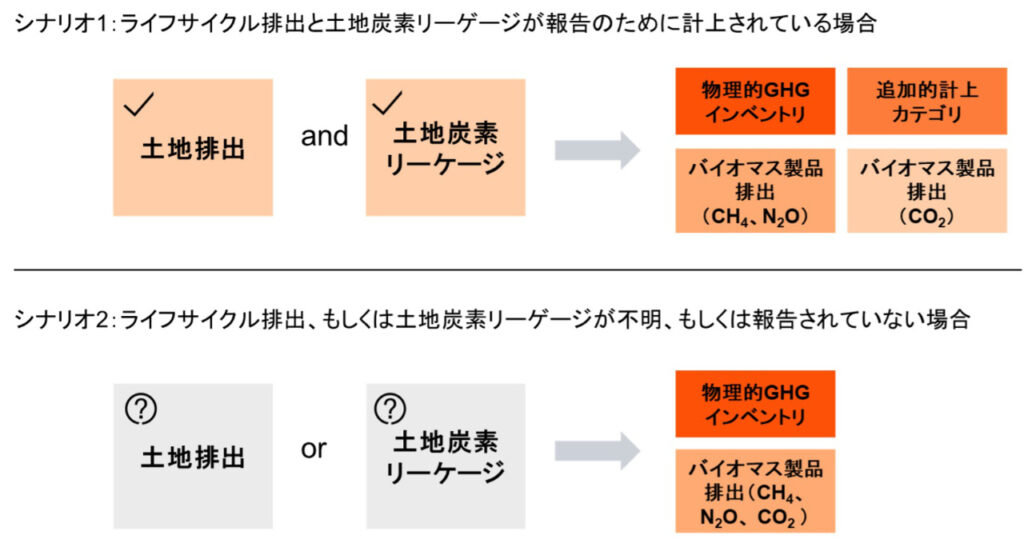

As shown in Scenario 1 of the figure, if land emissions and the land carbon leakage described below are accounted for and reported, biomass carbon emissions are accounted for as gross emissions in the "additional accounting category" outside the physical inventory.

This method is consistent with the approach of the guidelines for national GHG emission inventories developed by the Intergovernmental Panel on Climate Change (IPCC). Specifically, CO2 emissions from biomass are listed separately as a memo item in the inventory, but are basically accounted for as emissions from land use change. In contrast, the GHG Protocol goes one step further and is new in that it clarifies that CO2 emissions from biomass combustion are to be included in the physical inventory if land emissions cannot be accounted for (Scenario 2).

This decision comes as no surprise to the author, as it was originally foreseen even in the draft version; it is also consistent with the EU's Renewable Energy Directive (RED) and Japan's FIT system, which have also set zero emissions for biomass-derived CO2 but require confirmation of land emissions.

In addition, if carbon removal from the atmosphere, such as BECCS (Bioenergy with Carbon Capture and Storage), is considered in the first place, then zero emissions do not make sense because it accounts for biomass-derived CO2 from the combustion of biomass. Similarly, carbon fixation in biomass products is allowed, but this also accounts for biomass carbon before disposal (combustion and oxidation) and cannot be set to zero.

On the other hand, the Carbon Opportunity Cost (COC), which is presented as an indicator of Land Carbon Leakage (LCL), should be noted.

Currently, agricultural land expansion is the largest contributor to deforestation in the world. Therefore, when forests are cleared to create agricultural land, it is common practice to include it in emission inventories as "Land Use Change," and as mentioned above, such action is taken in the EU-RED and Japan's FIT.

On the other hand, the GHG Protocol's land use standards now require accounting and reporting separately from physical inventories for what is called Indirect Land Use Change. This is envisioned as a situation where deforestation is carried out somewhere else to develop a plantation to compensate for the decrease in food production, for example, when energy crops for biofuels are to be produced on farmland where food production has traditionally been carried out.

The GHG Protocol calls this land carbon leakage and requires that it be accounted for and reported when "high-risk activities" such as biofuel production are involved. Conversely, if there is a lack of source information and no accounting or reporting is done, emissions from biomass products must be accounted for and reported in the physical inventory, making it "non-carbon neutral biomass" (Scenario 2).

Of note is the carbon opportunity cost, which has been adopted as a measure of land carbon leakage. The economic opportunity cost refers to the value of what is lost by making certain choices. The carbon opportunity cost is an application of this to carbon accounting, which calculates the amount of carbon that would have been absorbed in the future, rather than just the reduction in forest carbon stocks that were (assumed to have been) converted for biofuel production, multiplied by a discount rate and discounted back to the current amount of carbon. In some cases, this method would result in biomass products accounting for more emissions than fossil fuel products. It should be noted that the methodology for calculating the carbon opportunity cost has not been published at this time and is expected to be provided in guidance to be released by June 2026.

Finally, we would like to summarize the implications for the forest circular economy at this time, with a view to the future development of forest sector standards.

First, since CO2 absorption (removal) by agricultural land can now be accounted for, albeit on a voluntary basis, it is likely that the forest sector will be allowed to account for absorption as well. In addition, the recognition of carbon fixation in biomass products will act as an incentive for the use of long-lived biomass products such as wooden buildings.

As explained in point 1, short-lived biomass products such as biomass fuels and biomass plastics will have to account for CO2 emissions during use and combustion. In addition, as explained in point 2, if carbon opportunity cost calculations are also required for the forest sector, very large emissions could be recorded. For example, in a report published by WRI in 2023, the calculation of carbon opportunity cost (COC) in this way shows that not only fuel use of wood, but also long-life building materials, etc., emit more CO2 than the current situation with fossil fuels and reinforced concrete, etc.

On the other hand, it is also important to note whether activities that contribute to carbon storage in the soil and biodiversity conservation at the same time as biomass production, such as afforestation on degraded lands such as abandoned farmlands and degraded pastures, which are believed to exist in large numbers worldwide, are appropriately evaluated.

Another goal of the circular forest economy is to switch to new materials such as plastics and fuels such as ethanol in anticipation of a decline in existing uses of building materials and pulp and paper materials. Such cases do not generate land carbon leakage, and there seems to be no need to calculate carbon opportunity costs. Therefore, in order to ensure that such cases are properly taken into account, stakeholders should also actively participate in the development of guidelines for the forest sector through international collaboration. (Takanobu Aikawa, Senior Manager, PwC Intelligence, PwC Consulting LLC)

References:

GHG Protocol (2026)“Land Sector and Removals Standard Version1.0”

Aikawa, Takanobu (2023).Climate Neutrality of the Biomass Carbon Cycle Understanding the Forest Biomass 'Carbon Debt' Debate」

Ministry of the Environment (2021), "LCA Guidelines for Greenhouse Gas Reduction Effects of Renewable Energy, etc. Part IV: Projects with Multiple Functions.Domestic Biomass Utilization, etc.interpoint (interword separation)Imported Biomass Utilization, etc.

Biomass Sustainability Working Group (2025) "Life Cycle GHG Calculation Methodology for FIT/FIP Schemes」

Biomass Sustainability Working Group (2026) "Default Life Cycle GHG Emissions of Biomass Fuels under FIT/FIP Scheme」

WRI(2023).”The Global Land Squeeze: Managing the Growing Competition for Land”

... Searchinger et al. (2023a).“Wood Is Not the Climate-friendly Building Material Some Claim it to Be”

... Searchinger et al. (2023b).“Harvesting Wood Has Overlooked Carbon Costs”