Timber supply chain management as seen through the rice riots and wood shock

Updated by 相川高信 on September 16, 2025, 6:17 PM JST

Takanobu AIKAWA

PwCコンサルティング合同会社

PwCコンサルティング合同会社 PwC Intelligence シニアマネージャー/森林生態学および政策学をバックグラウンドに、林野庁や地方自治体の森林・林業分野の調査・コンサルティングに幅広く従事。特に欧米先進国との比較から、国内における林業分野の人材育成プログラムや資格制度の創設に貢献した。東日本大震災を契機に、バイオマスエネルギーを中心とした再生可能エネルギーの導入のための調査・研究に従事。FIT制度におけるバイオマス燃料の持続可能性基準の策定に参画。2024年7月より現職にて、気候変動を中心にサステナビリティ全般の活動をリードしている。京都大学大学院農学研究科において森林生態学の修士号、北海道大学大学院農学研究院において森林政策学の博士号を取得。

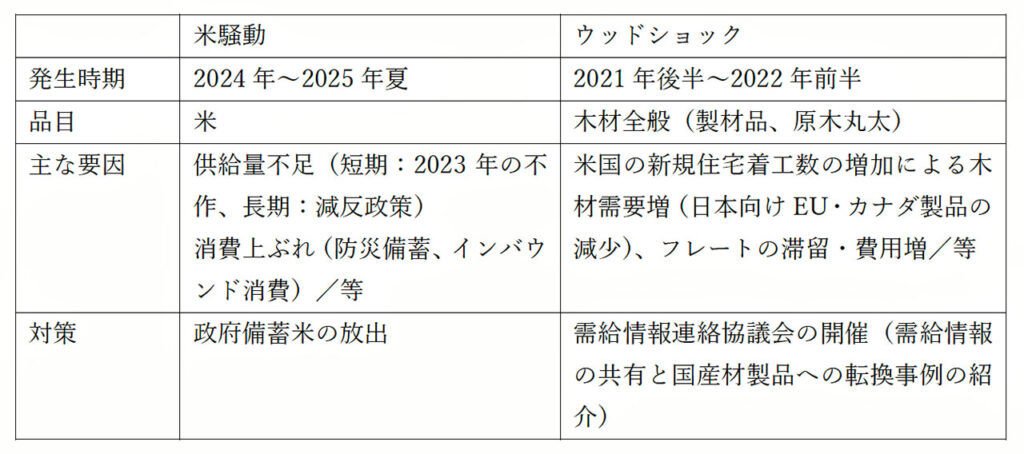

2024年から2025年にかけて、米の品薄が発生し、米の価格が全国的に高騰する、いわゆる「令和の米騒動」が発生した。一方、林業・木材産業においては、2021年に輸入材の供給不足と価格上昇を受けて、国産材を含めた木材の不足と価格高騰が起こり、「ウッドショック」が発生している。今後、「森林循環経済」の実現を目指す上では、この反省を踏まえ、化学品などの新規需要にも対応できる、信頼に足るサプライチェーンを構築していかなければならない。

米騒動とウッドショックは一見よく似た事案であるが、実は様々な点で違いがある。特に大きな違いは、米は国産が大宗(大部分)を占めているのに対して、木材は自給率が4割まで上昇したとは言え、輸入材が供給を支配している点である。そのため、米騒動の原因は主に国産米の供給量不足に求めることができるが、ウッドショックの場合は輸入材の供給不足と価格高騰であった。

そのため、米については政府備蓄米の放出という能動的な対策により事態の収束が図られたことに加えて、その流通・生産体制のあり方について、メスが入ることになった。飼料米など新用途については、減反政策の中での補助金による誘導が問題視されたが、輸出米については「米騒動の原因ではない」とされ、今後も積極的な対応がとられることになった。

一方ウッドショックでは、2021年後半から2022年前半にかけて、製材・集成材の価格が最高で2.5倍まで高騰した。その後、価格は自然と下落し、2023年には、ウッドショック前よりは高水準の価格で推移しているものの、「収束」と見られるようになった。

林野庁もこの間、需給情報連絡協議会を開催し、需給情報の共有と国産材製品への転換事例の紹介などの対策を行った。しかし、ある意味ウッドショックが自然収束した結果、その要因が総括されず、教訓が共有されないままになっているように見える。森林・林業白書でも、令和3年度版では「2021年の木材不足・価格高騰(いわゆるウッドショック)への対応」と題する特集が組まれたが、その後の令和4年度版では、木材価格上昇の解説はあっても、「ウッドショック」という表現はなくなっている。

ウッドショックが今後も起こるかどうかはもちろん誰も分からない。しかし実は、今回のウッドショックは「第3次」と位置づけられており、過去同様の事態が繰り返されている。ちなみに、第1次は1990年に米国での国有林の伐採規制を契機に、第2次は2006年にインドネシアの違法伐採対策ならびにロシアの丸太輸出関税引き上げをきっかけとして引き起こされた(立花2022)。

しかし、注目すべきは、特に第2次ウッドショック後は、円安・ユーロ高に転じた局面で、間柱やラミナなどの欧州製材品の価格が上昇していたこともあり、国産材の供給構造を大きく変える野心的な政策が打ち出された点である。具体的には、2006年から林野庁の「新生産システム」事業が開始され、現在の国産製材工場の大型化路線をもたらした。また、林業サイドでも、提案型集約化施業(2007年~)や森林経営計画制度(2012年~)が始まったのもこの頃である。

新生産システムは、民間の製材工場に対して補助金を投入し規模拡大を図った点が画期的であったという評価もあるが、ポイントは流通、特に原木市場の改革にあった。国産材の流通において原木市場の果たしてきた役割は大きいが、端的に言えば、製材工場にとって便利な文字通りの「買い手市場」であった。私たちがスーパーマーケットに晩御飯の材料を買いに行く感覚で、必要な時に必要なものを買いに行けば、市場が品物を揃えて待っていてくれるようなものだからである。中には原木市場の土場を倉庫代わりに使って、丸太を引き取らずに置いておくということも一般的であったらしい。

しかし、製材工場が大型化し、計画的に生産するようになると、市場を介さずに、直接納品をしてくれた方が都合がよい。地場の飲食店はともかく、外食産業チェーンがスーパーに仕入れにいかないのと同じである。そこにメスを入れたのが新生産システムであり、山土場や中間土場から製材工場への直送や、原木市場を介したとしても、事前協定に基づく定ロット販売など、全国で新たな流通形態を普及させたのである。

しかし、今回の第3次ウッドショック後に、国産材の供給・流通体制を大きく変えるような政策は打たれていないようだ。そんな中で、今後のヒントとなる動きは、ウッドショックの経験から見出すことができる。

ウッドショック時、製材工場や集成材工場は製品在庫を放出して輸入材の不足を埋めようとした。しかし、原材料である国産材丸太の供給量を増やす取り組みは限定的だったようである。しかし、ウッドショック時の東北地方の対応を分析した論文(大塚2023)によれば、「立木在庫が潤沢な林業経営体にあっては、既に購入していた在庫で、より利益を獲得しつつ生産調整を可能としていた」と報告されている。

立木形態での「在庫」は、最も合理的である。もちろん災害リスクや適切な径などを考慮すると、永遠に置いておけるわけではないが、管理費は限りなくゼロに近く、置いておく間に立木は成長し大きくなる。究極的には路網が整備されていれば、注文が入った翌日に、伐採に入って造材、搬出、出荷というジャスト・イン・タイム経営も不可能ではない。

このように、製品在庫に加えて、立木在庫を持つことがサプライチェーンの安定化に寄与する可能性がある。その前提は、需給情報が立木の所有者に共有されていることである(塩路ら2022)。しかし、そもそも現在の木材サプライチェーンにおいて、需給情報が十分に共有されているとは言い難い。大部分の森林所有者にとって、40‐50年前に苗木を植えたときから、木材市場の様相は一変している上、立木の伐採は人生で一度切りのイベントである。

そのため、林業事業体があらかじめ在庫として立木を保有するという仕組みが現実的であるが、その際に森林所有者の側に立ってアドバイスを行うフォレスターが介在すれば、森林所有者の利益を最大化することができる。ウッドショックを糧に、将来に繋げるための議論が必要である。(PwCコンサルティング合同会社 PwC Intelligence シニアマネージャー 相川高信)

■参考文献

立花敏(2022)「ウッドショックはなぜ起こったか?~海外依存から国内資源利用への示唆~」(森林環境研究会編著『森林環境2022』森林文化協会)

塩地博文・文月恵理・高口洋人・松本晃・酒井秀夫・寺岡行雄(2022)「森林列島再生論 森と建築をつなぐイノベーション『森林連結経営』」(日経BP)

大塚生実(2023)「ウッドショックと北東北地方の林業生産力」林業経済研究Vol.69 No.1 pp16-26.