The impact of the GX-ETS price cap of 4,300 yen on forestry-related J-Credits (Part 1)

Updated by 相川高信 on February 03, 2026, 6:35 PM JST

Takanobu AIKAWA

PwCコンサルティング合同会社

PwCコンサルティング合同会社 PwC Intelligence シニアマネージャー/森林生態学および政策学をバックグラウンドに、林野庁や地方自治体の森林・林業分野の調査・コンサルティングに幅広く従事。特に欧米先進国との比較から、国内における林業分野の人材育成プログラムや資格制度の創設に貢献した。東日本大震災を契機に、バイオマスエネルギーを中心とした再生可能エネルギーの導入のための調査・研究に従事。FIT制度におけるバイオマス燃料の持続可能性基準の策定に参画。2024年7月より現職にて、気候変動を中心にサステナビリティ全般の活動をリードしている。京都大学大学院農学研究科において森林生態学の修士号、北海道大学大学院農学研究院において森林政策学の博士号を取得。

2026年4月から、日本でも、国レベルの排出量取引制度であるGX-ETSが本格的に開始される。任意参加だった第一フェーズが終わり、第二フェーズからは直接排出が10万t-CO2/年以上の企業の参加が義務付けられる。対象企業は、業界ごとのベンチマークを元に割当てられるCO2の排出枠内に収まるように、排出を削減するか、もしくは外部から購入するなどして排出枠を確保することが求められる。

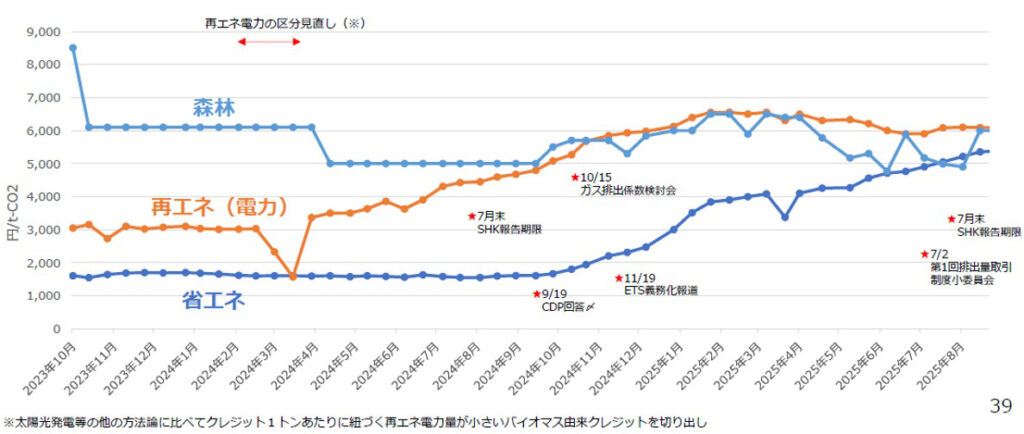

森林・林業関係者にとって重要なのは、2025年12月に、事業者が市場を通じて売買する排出枠価格の上限と下限が、それぞれ4,300円/t-CO2、1,700円/t-CO2と公表されたことである。GX-ETSでは、直接排出量の10%までであれば、炭素クレジット購入量を排出量から差し引くことが認められている。図に示すように、これまでの森林系J-クレジットの平均価格は5,000~6,000円/t-CO2程度だったので、今回4,300円/t-CO2という上限価格が設定されたことにより、森林系クレジットを購入する動機は著しく損なわれる。排出削減ができない場合は、上限価格の110%を支払うことも認められているからだ。このような状況下で、森林クレジット市場の先行きは不透明感を増しており、森林・林業関係者は的確な理解が求められているところである。

そこで本稿は、森林吸収源対策および森林系炭素クレジットの大枠について整理した後に、GX-ETSの制度概要、上限・下限価格の設定の背景と今後予想される影響について考察する。最後に、森林・林業関係者がJ-クレジット制度などの森林系炭素クレジット制度とどう向き合うべきか、筆者の私見を述べたい。

炭素クレジットの活用を考える前に、まず押さえておきたいことは、気候変動対策として優先されるのは化石燃料の使用により排出されるCO2の削減であるということだ。次いで、森林伐採などの土地利用変化により排出されるCO2の削減も重要である。SBTiなど、企業のネットゼロ移行を評価する国際的イニシアティブもこのスタンスである。

一方で、これらの排出を削減するためには、エネルギー効率化(省エネ)や再生可能エネルギーの利用など経済合理性を伴うものもあるが、中には技術的に高コストで削減が難しいものもある。そこで、高い削減コストの対策を実施する代わりに、別の手段で削減・吸収されたCO2が証書化・クレジット化されたものを購入することで、安価なコストで済む対策から削減を進めていくことが可能になる。

このように経済的メカニズムを活用して、社会全体でコスト効率的に排出削減を進める方法が、排出量取引制度(Emission Trading Scheme: ETS)である。EUだけではなく、カリフォルニア州や中国、韓国などが採用しており、日本では東京都を中心とした地域版の制度がある。これらの制度は、排出量の上限(キャップ)を義務的に定めるため、キャップ・アンド・トレード制度と呼ばれることもある。

なお、民間企業に削減を義務付ける義務的市場において、その達成手段としてクレジットを利用する場合には、その量や対象に制限がかかる場合が多い。EU-ETSでは現在は利用が認められていないが、カリフォルニア州(4%)、中国(5%)、韓国(5%)などとなっている。

このような義務的制度がない国や地域でも、企業が自社の削減を達成するために炭素クレジットを自主的に売買する場合があり、このような場合は自主的炭素市場と呼ばれる。

どちらの場合も、森林に関係する方法論を認めている場合が多い。大きくは、伐採が進むというシナリオを反転させることによりクレジットを発生させるものと(REDD+など)、新規植林や再植林、そして管理方法の改善により、森林の吸収量を増大させるものの2つがある。

日本での炭素クレジット市場は、排出量取引が始まる以前に、自主的制度として立ち上がった。2008年度に、環境省のオフセット・クレジット(J-VER)制度と、経産省の国内クレジット制度が始まった。J-VER制度は人工林の間伐などの対策を含み、地域貢献的な意味合いの取引も多く、クレジット価格も比較的高かった。一方で、国内クレジット制度は、「経団連自主行動計画」に参加する大企業の排出削減の手段として、同計画に参加しない中小企業の省エネの取り組みなどをクレジット化して大企業が活用できるものとして設計された。二つの制度はよく似ていることから、2013年度に統合され「J-クレジット制度」が誕生したが、森林系と省エネ系のクレジットの経緯が異なり、活用目的や価格帯も異なったまま併存してきた。

J-クレジット制度は前身の制度時代から、「自主的な」取り組みを通じて、結果として日本全体の削減(もしくは吸収源の確保)が進めばよく、日本の事情を優先した制度設計が行われてきたと言える。そのため、日本のJ-クレジット制度は国際的な基準とは適合しないことがある。例えば、国際的な航空業界が義務を負っているCORSIAでは、利用が認められない状況が続いている。=後編に続く(PwCコンサルティング合同会社 PwC Intelligence シニアマネージャー 相川高信)

※参考文献

広瀬朗子・大野輝之(2025)「排出量取引制度におけるクレジットの役割とは」連載コラム・シリーズ「GX-ETSを機能するカーボンプライシングにするために」第2回

竹林幹人ら(2025)「カーボン・クレジット市場におけるJ-クレジットの価格動向に関する分析」(一財)電力中央研究所社会経済研究所ディスカッションペーパー: SERC25003

Ecosystem Marketplace(2025)“State of the Voluntary Carbon Market 2025”