Updated by 『森林循環経済』編集部 on December 22, 2025, 9:34 PM JST

Forestcircularity-editor

プラチナ森林産業イニシアティブが推進する「ビジョン2050 日本が輝く、森林循環経済」の実現を目指します。森林資源のフル活用による脱炭素・経済安全保障強化・地方創生に向け、バイオマス化学の推進、まちの木造化・木質化の実現、林業の革新を後押しするアイデアや取り組みを発信します。

林業の生産性はなぜ上がらないのかー。人手不足とコスト増が続くなか、現場の仕組みをどう変え、地域産業としてどう持続させるかが問われている。提言から実践フェーズに移っている「プラチナ森林産業イニシアティブ」は10月17日、「素材生産効率向上と生産管理体制」をテーマに都内で定期会合を開催した。林業・木材加工コスト評価や国産材の競争力強化に関する比較研究の第一人者である久保山裕史氏(国立研究開発法人森林研究・整備機構 森林総合研究所東北支所)が登壇し、オーストリア研究に関する報告を行った。川上の素材生産効率を飛躍的に向上させ、森林所有者の経営意欲を高めたオーストリアの成功は、「川中である製材業界のプロセス・イノベーションに起因する」と力説した。

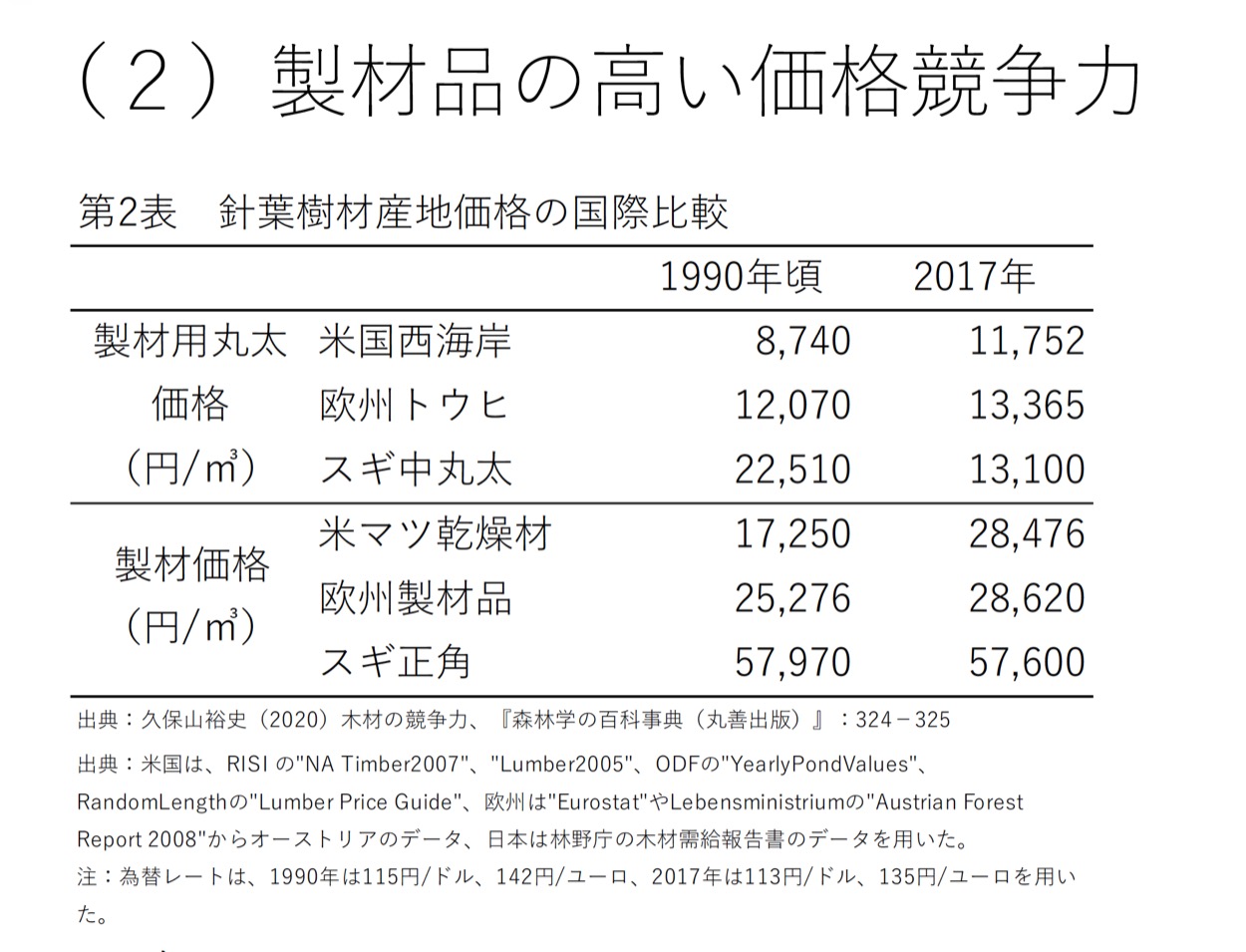

現在、日本の製材業は厳しい状況に直面している。特に、丸太価格に対する製品価格の倍率(製材品価格/丸太価格比率)が1990年頃の2.6から4.4まで拡大するなど製材加工コストが膨らんでおり、価格競争力が低い状況が続いている。1990年頃には高価であった日本のスギ丸太価格は、2017年には欧州トウヒ材丸太とほぼ同等にまで下落したにもかかわらず、製品価格では依然として大きな差が見られる。例えば、2017年時点で日本のスギ正角材の価格は57,600円/立方メートルであり、欧州製材品の28,620円/立方メートルと比較して倍近い価格水準にある。

こうした製品の価格競争力の低さは、国内の素材需要の減少を招き、結果的に丸太価格の低下、そして森林所有者の林業経営意欲の喪失という負の連鎖を生み出してきたと考えられる。

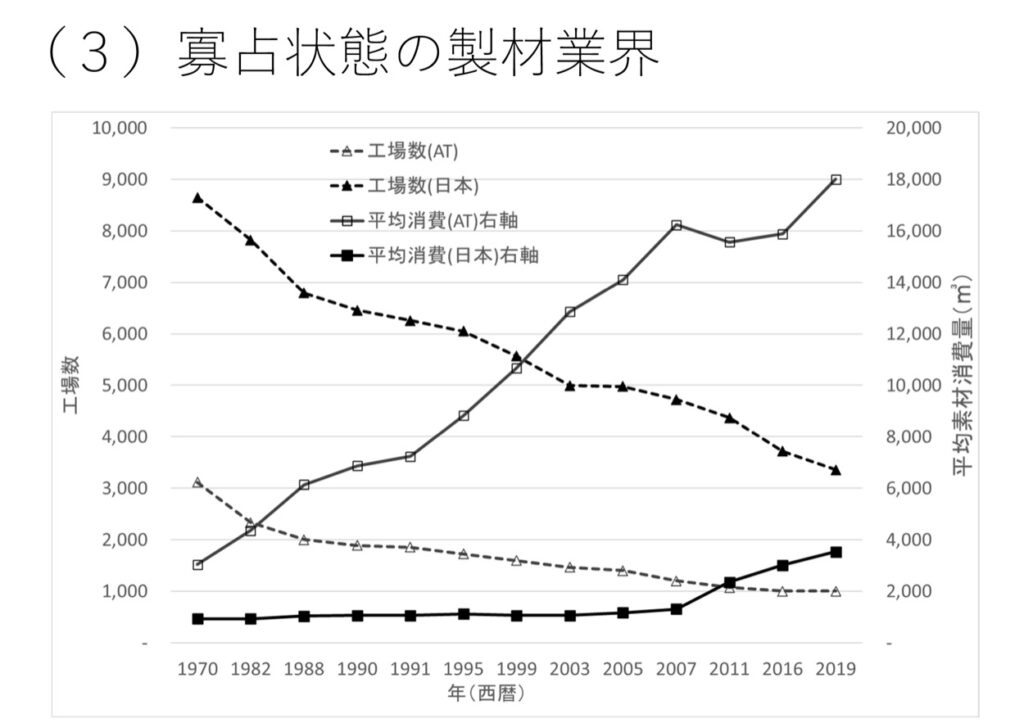

オーストリアの林業・林産業において、製材産業は非常に卓越しており、原木需要の大部分を担っている。製材工場数は1,000カ所以上存在するものの、業界全体が極めて寡占化していることが特徴である。年間の原木消費量が30万立方メートル以上の量産製材工場が19カ所以上存在し、上位40社のシェアが製材用丸太消費量の90%を占めている。

工場数が減少してきた中で、1工場あたりの製品生産量は右肩上がりに増加しており、規模拡大を遂げてきたことがわかる。この製材業界における抜本的な構造改革が、川上の素材供給を活発化させる原動力となった。

久保山氏は、この川中の改革について「製材業界がプロセス・イノベーションを実現したからこそ、原木需要が拡大し、結果として林業収益の改善につながった」と指摘する。このイノベーションは、「量産工場」と「中小工場」の二極化されたビジネスモデルによって実現されている。

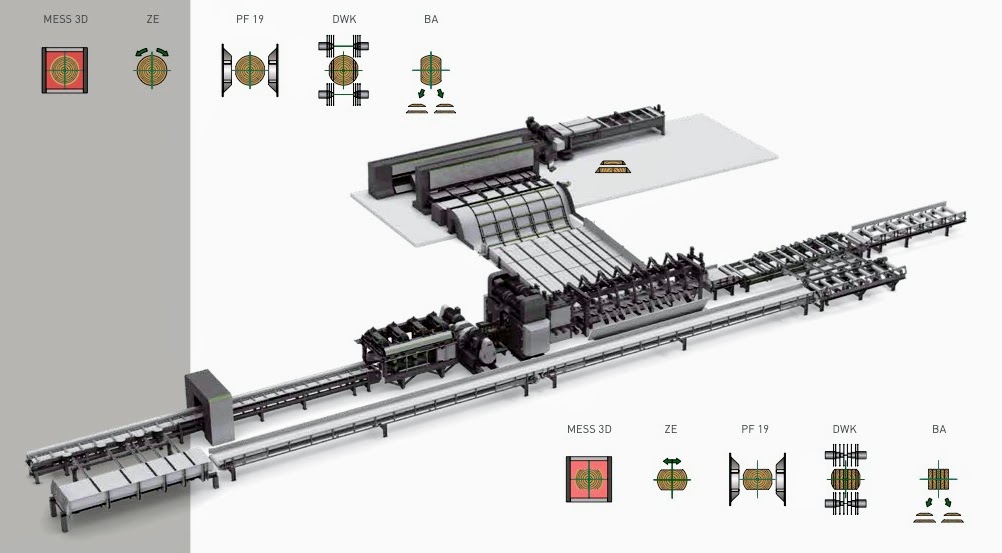

オーストリアの量産工場は、主に汎用品の輸出や系列の集成材・CLT工場への出荷を目的としている。製材工程では、プロファイリングラインと呼ばれる革新的な製材設備が導入され、多種多様な規格の丸太を効率よく受け入れ、多様な製品を高い歩留まりで生産することを可能にしている。

量産工場では、幅広い規格の丸太(直径14〜50cm、主に長さ4m)を集荷する。これらの丸太は、まず選木機によって1センチ刻みで品質とサイズごとに仕分けされる。選別によって同種の丸太を集め、同じサイズの製品を高速製材する。

プロファイリングラインでは、チッパーキャンター(切削刃付きの製材機)で丸太を粗挽き角材にし、スキャナーで最適な木取りを決定した後、丸ノコ等で高速に板を挽いていく。オーストリアの製材スピードが120m/分に達するのに対し、日本のツインバンドソーなどを用いた従来の製材機では30m/分前後であり、圧倒的なスピードの差が生産効率を分けている。

この高速製材は、最適木取りで歩留まりの向上も目指しつつ、生産量(スループット)の徹底的な向上を実現している。結果として、日本と同等の歩留まりを維持しつつ、生産性を大幅に向上させているのである。

製材品は汎用品として輸出されるか、あるいは系列の集成材、CLT、3層ボード工場へ出荷されるといった、垂直統合的なサプライチェーンが構築されている。さらに、製材時に発生する副産物も余すことなく製紙用チップやペレット、熱・電気エネルギーとして販売され、工場全体の収益性を高めている。

量産工場が汎用品の高速生産で競争力を確立する一方、中小工場は、量産工場との競合を避けるために高付加価値製材品の生産に特化している。

中小工場が集荷するのは、量産工場とは異なる大径または長尺丸太(直径40〜90cm、長さ4〜13m)である。これらの丸太からは、窓枠や造作用の原料ラミナ、内装用等の板材などの高付加価値製材品が生産される。

中小工場でも、選木機による検寸・仕分けは徹底されており、製材にはチッパーキャンター付きの送材車と帯ノコ(バンドソー)が用いられる。オペレーターがコンピューターで示された最適な木取りを把握しながら、一本一本丁寧に挽くスタイルである。生産体制は量産工場のような高速ラインではないものの、大径材を効率よく、かつ歩留まりを最適化しながら高付加価値材へと転換する、熟練と技術に基づいた体制が敷かれている。

オーストリアの素材生産の革新は、林業に適した地理的条件や充実した資源も背景にあるが、決定的に重要であったのは、製材業界が価格競争力を高めたこと、すなわちプロセス・イノベーションを実現した点にある。

規模拡大により、安価な製材品の生産が可能になったことで、丸太の需要が拡大し、林業経営者は高い伐採意欲を持つことができた。オーストリアでは、連年成長量の89%が伐採されており、この背景には低コストな伐出・流通が実現し、結果として立木価格が高くなったことがある。

久保山氏は、製材業界における革新の重要性を強調する。「日本の林業コスト削減には、飛躍的な技術革新が必要です。しかし、その革新を支えるのは、川中での原木需要の拡大です」と述べ、「製材業界が原木需要を拡大させるプロセス・イノベーションを果たすことこそが、素材供給体制の変化を生み出す鍵」であると結論づける。

オーストリアの事例は、川上の効率化や収益向上のためには、川中(製材)が先行して体制を改革し、市場競争力のある製品を創出し、安定した需要基盤を築くことが不可欠であることを示唆している。日本が目指すべきは、単なる生産性の向上ではなく、サプライチェーン全体を見据えた革新的な生産管理体制の構築だといえる。=続く

久保山裕史氏のコラムはこちら